联系人:谭逸鸣、裴明楠

4月29日美联储议息会议,决定联邦基金利率目标区间维持在3.50%-3.75%。我们认为,总体看,本次FOMC基调偏鹰,美债收益率上行,年内降息难度或显著变大、加息预期重燃。

会议声明——通胀表述更鹰;中东局势不确定性强化;投票分歧加深

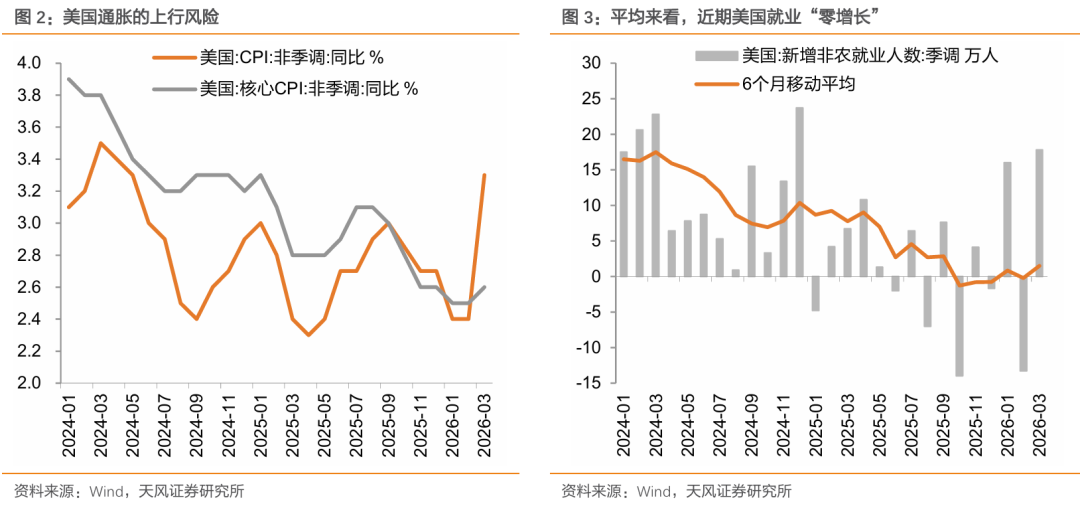

1)将“通胀依然略高”改为“通胀处于高位,部分原因在于近期全球能源价格上涨”。

2)在“就业增长仍然缓慢”前面加上了“平均而言”。

3)将“经济前景的不确定性较高,中东局势对美国经济的影响尚不确定”改成“中东局势为经济前景带来高度不确定性”。

4)以8比4的票型通过了该决议,1票要求“更鸽”(米兰要求降息),3票要求“更鹰”(哈马克、卡什卡利和洛根要求删除宽松偏向的措辞)。4张反对票是自1992年10月以来最多。

我们在今年1月FOMC点评《美联储:票型的重要性》中即指出,需关注票型分歧加大的风险,令货币政策的不确定性上升,这种情况对于债券投资者而言,可能要求更多的收益补偿、从而令长端美债收益率面临更大的上行压力。

鲍威尔发言——强调控通胀决心;暂不加息;将留任理事

1)通胀方面,其表示:通胀高企、能源通胀激增尚未达到顶峰、核心通胀上升的前景是现实的、预计未来两个季度关税通胀将回落。

2)就业方面,表示:就业增长缓慢,失业率变化不大。

3)利率方面,表示:目前没有人呼吁加息;或许下次会议就会考虑改变目前的宽松倾向,利率指引可能在下次会议上发生变化。

4)鲍威尔表示5月15日卸任主席后,将继续留任理事,时长待定,但表示将保持低调。鲍威尔留下继续参与FOMC投票,这或意味着待沃什进入美联储后,米兰只好退出。只有等鲍威尔离职,特朗普才有机会再安排一名理事。

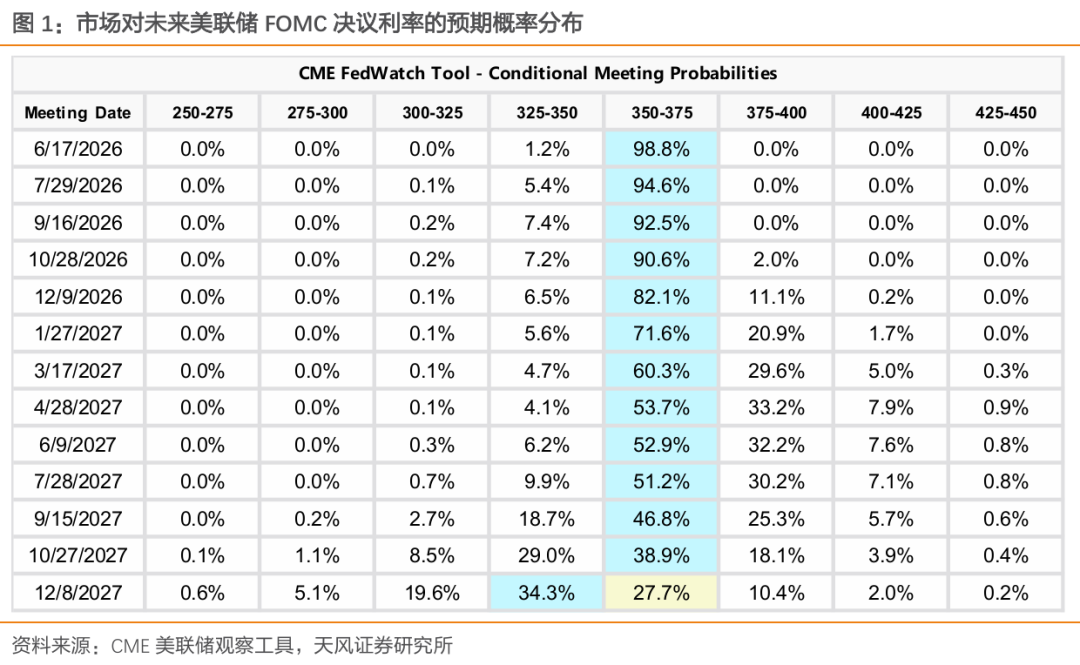

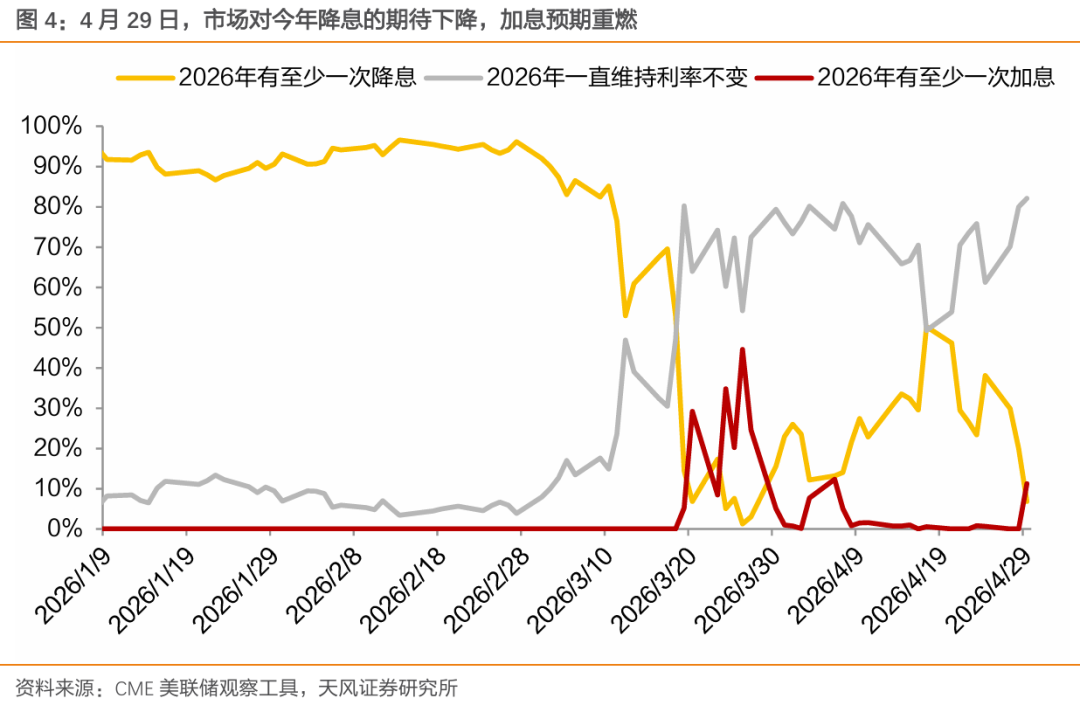

市场反应:年内降息预期近乎打消,加息预期重燃

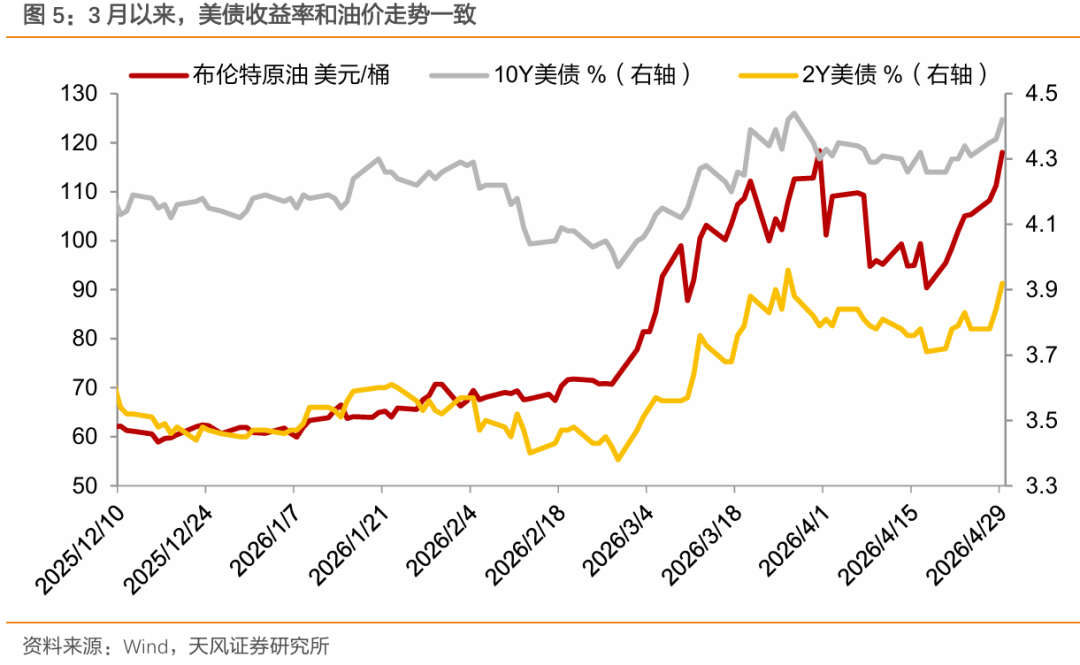

4月29日当日由于FOMC偏鹰,叠加中东局势升温(特朗普称将继续对伊朗实施海上封锁,布油大涨6%至118美元/桶),2Y和10Y美债收益率分别上行8bp和6bp,美元指数上涨0.33%,黄金跌约1%,跌破4600点位。标普和道指下跌。

年内加息概率反超降息概率。FOMC会议后,市场预期今年年内会降息的概率降至仅6.8%(前一天为20.0%),预期年内利率一直持平的概率为82.1%(前一天为80.0%),预期年内加息的概率为11.2%(前一天为0%)。

主席“交接之际”,降息门槛显著变高

油价高居不下,“控通胀”的重要性提升。4月30日,布伦特原油期货涨至122美元/桶上方,刷新伊朗战争爆发以来的新高;美伊谈判僵局,对峙状态升级,海峡恢复的难度大。

降息门槛正在变高。我们认为,目前美联储票委们尚无加息打算,但在沃什就任前摆出了“一致抵制降息”的姿态。一直呼吁降息的米兰,或也将因为鲍威尔的留队而退出。如果沃什想说服推进降息(目前暂未可知),那么难度或可能显著变大。

※风险提示

中东局势超预期;国际油价走势超预期;原油生产国的能源政策超预期。

※研究报告信息

证券研究报告:《鲍威尔的“最后一舞”:4月美联储议息会议点评》

对外发布时间:2026年4月30日

报告发布机构:天风证券(维权)股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:谭逸鸣S1110525050005;裴明楠S1110525060004

]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

点分享

点收藏

点在看

点点赞

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:宋雅芳

点搭网配资提示:文章来自网络,不代表本站观点。